在我国,PVC 塑料制品是比较发达的,世界工厂将产品不但满足内需,也出口到全世界。然而我国的增塑剂产业相对于落后,增塑剂的主要品种在主要的进口过来说,不是已经被限制,就是将要被限制,这样的格局下,增塑剂市场也将会出现更快多元化的现象。

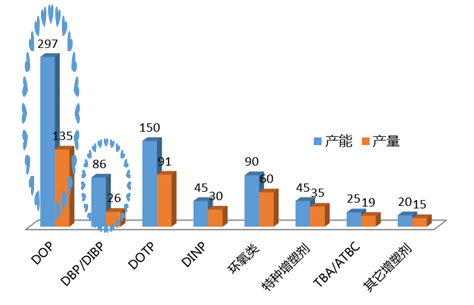

从图中我们大家可以看出,DOP和DBP的对比过于悬殊,可以从中解读为产能过剩最严重。实际上几乎所有的增塑剂都是供大于求,但新型增塑剂的开工率多在60%-80%之间,而传统增塑剂来看,DOP在45%,而DBP只有30%的开工率。中宇资讯认为,如此低的供应比例主要受到国内外对于禁用邻苯类增塑剂的法规,西方主要的进口国早在2010年就全面禁止,而我国的新规在2015年下半年开始宣布实施,这也导致传统增塑剂的使用率较低。

中宇资讯观测,2016年开始,我国继食品塑料包装之后,开始相继出台了塑料玩具、医疗塑料制品和服饰塑料的相关新规,DOP和DBP完全被禁用。上述终端制品产业由2015年的只是出口企业逐步加大环保增塑剂的比例,到全部使用环保增塑剂;发展到2016年国内中大规模的公司也直接全部使用环保增塑剂。

中宇资讯认为,增塑剂产业和我国大多数产业的发展大相径庭,由于相对靠近终端成品,结构发展的更不合理。首先要从终端的PVC塑料制品开始说起,08年世界经济大萧条,我国的塑料制品出口虽然受到一定冲击,增塑预期明显放缓,但实际有些反应过激。投资刺激内需,成为基本国策,PVC塑料制品也开始不断倍增,带动着增塑剂的产能逐步扩大。但是我们有必要注意一下的是,在这段期间,上涨的基本都是DOP和DBP,因为大家更喜欢用熟悉的产品、工艺了解且增速效果理想。其中DOP又2008年的85万吨/年的产能,扩涨到2013年最高317万吨/年的产能。

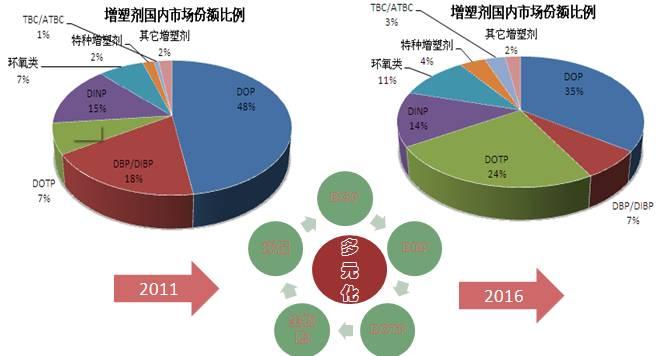

而市场占有率悄悄发生了变化,之前提到过,在我国增塑剂飞速扩产的同时,世界PVC塑料制品正在慢慢去DOP、DBP化。因此从2011年开始,DOP和DBP的市场份额开始慢慢变少,猛然间只看这俩年的对比,也能想象,市场比例少了23%,而扩产了2倍有余,从这里也能判断,竞争会十分激烈。

中宇资讯统计,2016年我国增塑剂需求量达到420万吨左右,较去年仅仅多了10万吨,随着增塑剂企业的互相残杀,增塑剂的总产能从750万吨/年上升到758万吨/年左右。

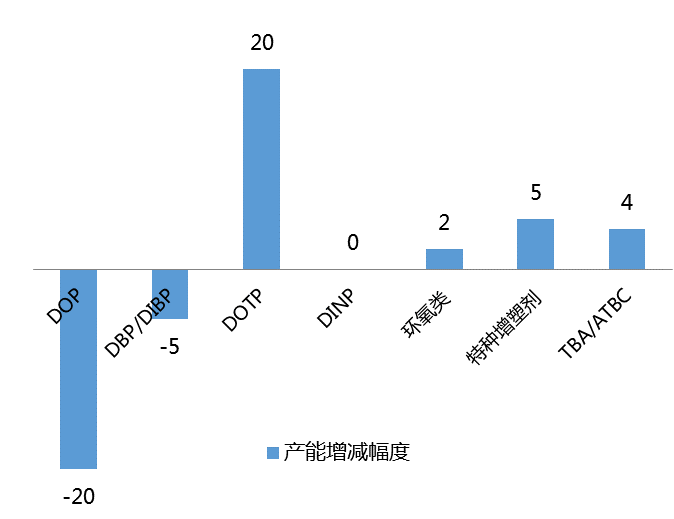

中宇资讯认为,事实上2016的去产能、调结构进行猛烈的一年,DOP和DBP的装置已经关闭25万吨左右,但是有必要注意一下的是,在2017年因为种种原因,关闭的数量必将远高于这个数目,而其它增塑剂也会有很多原因减少装置。返回搜狐,查看更加多