近期海内外多家碳化硅产业链企业陆续公布了2023一季度财报,电子发烧友网统计了包括Wolfspeed、ST、、晶盛机电、斯达半导等企业在今年一季度的业绩情况,这一些企业覆盖了从衬底到

在这次统计的企业中,涉及碳化硅衬底产品的有Wolfspeed、ST、安森美、天岳先进、露笑科技、晶盛机电、三安光电。不过比如ST、安森美等半导体大厂主要是通过收购布局碳化硅衬底,为自家功率半导体业务保障供应,碳化硅衬底也没有在公司营收中体现。

另外像露笑科技、晶盛机电、三安光电由于都各自拥有规模较大的主营业务,比如露笑科技早期的漆包线、目前光伏发电站业务;晶盛机电的半导体设备及服务营收占比高达80%,余下的材料业务中目前也主要是坩埚、金刚线等产品,碳化硅衬底虽然已经有客户形成采购意向,但当前仍未产生较明显的营收;三安光电的LED业务占总营收的75%以上,碳化硅衬底实现虽然已经批量出货,但收入在整体业务中占比极低。

Wolfspeed作为全球最大的碳化硅企业,根据其2021财年的数据,其碳化硅衬底收入在营收中占比45%,碳化硅器件收入则占55%。在2022财年中,Wolfspeed表示营收得益于来自功率器件的收入大增,相对之下由于Wolfspeed的碳化硅衬底产能仍在扩充阶段,部分产能尚未形成出货,所以2022财年衬底收入占公司营收比例下降至33%左右。

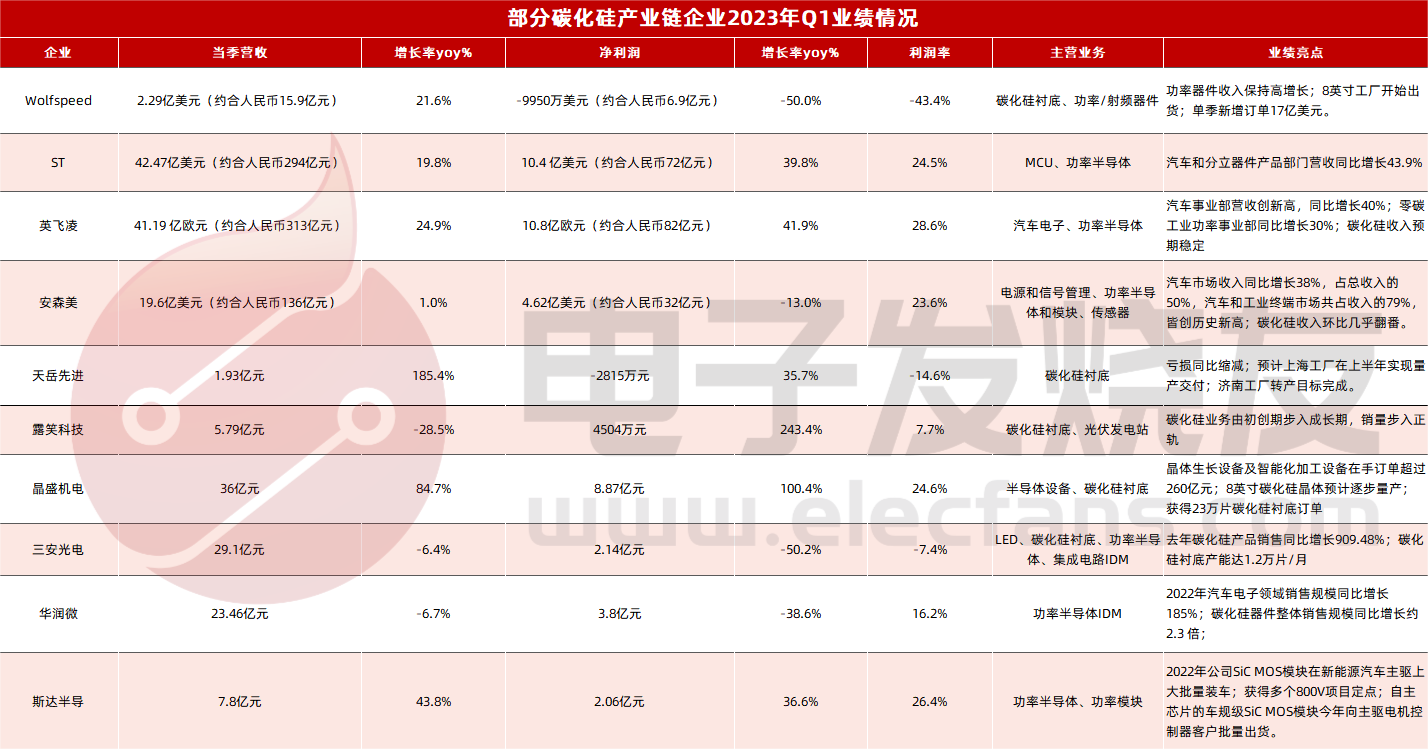

2023财年Q3(截至2023年3月26日) Wolfspeed营收2.29亿美元,同比增长21.6%;但亏损却从上个财年同期的6650万美元扩大至9950万美元。首先在营收上,Wolfspeed在这个财季中的增速相比前几个季度是有明显减慢的,这可能是受到整体市场对后市的担忧影响,前面提到作为企业主要增长驱动力的功率器件,需求量开始上涨放缓。

在需求放缓的情况下,市场影响产品价格下滑,因此在本财季Wolfspeed的毛利率也是低于过去几个季度的中等水准的,仅为29.8%。此前甚至有消息称,车企展开大规模降价的背后,是将成本压力转移到供应商,向供应商进行压价。

另一方面是今年一季度Wolfspeed在加紧投入到其位于美国纽约州的全球最大8英寸碳化硅晶圆厂建设中,这家工厂在4月底宣布正式启用,可以推测一季度Wolfspeed在设备采购以及试生产方面投入的支出会较大。在该财季的财报中,Wolfspeed也表示公司将继续专注于业务投资,以扩大产能规模,支持未来的增长。今年2月,Wolfspeed还宣布计划投资超过20亿欧元在德国兴建新的8英寸碳化硅晶圆厂,未来产能扩充的资本投入规模还将会继续扩大。

类似地,作为国内碳化硅衬底龙头的天岳先进同样存在营收大增却持续亏损的情况。2023年Q1,天岳先进实现盈利收入1.93 亿元,同比大增185%,环增31%;而净利润虽然亏损2815万元,但同比亏损有所收窄。

对于营收增长情况,天岳先进此前产能较大比例是在半绝缘衬底上,大多数都用在射频领域,但近年来新能源的需求爆发,需求转向导电型碳化硅衬底,因此公司去年在调整原有济南工厂产能,加大导电型衬底产能的过程中出现过产能下滑情况。

而摆脱产能调整带来的影响后,今年一季度终于恢复营收表现。与此同时,天岳先进的上海临港工厂也在加速建设中,在四月底发布的2022年年报中显示,该工厂已完成第一阶段的机电安装,年内即将量产。因此在一季度新工厂的人力支出等成本加大,对净利润也有所影响。

总体而言,当前对于碳化硅衬底企业而言,一方面的压力是来自于汽车行业景气度下降,车企将降价成本转移到供应商,导致上游利润进一步被压榨;另一方面是扩产带来的资本支出压力。但营收上涨仍意味着新能源汽车、工业等领域对碳化硅功率半导体的需求仍具有上升空间。

2023年一季度,ST营收42.47亿美元,同比增长19.8%;净利润10.4亿美元,同比增长近40%,利润率为24.5%。英飞凌营收41.19亿欧元,同比增长24.9%;净利润10.8亿欧元,同比增长近42%,利润率也高达28.6%。

安森美同期营收19.6亿美元,同比基本持平,环比下跌7%,但仍超出了此前的业绩预期。安森美表示营收表现主要得益于工业领域收入以及碳化硅产能改善所推动,但另一方面由于公司收购EFK工厂后的第一季度经营成本大幅高于预期,导致毛利率下跌,该季度安森美净利润4.62亿美元,同比下跌13%。

而从营收增长推动的业务来看,安森美在汽车市场的收入同比增长38%,占到总收入的50%,同时汽车和工业终端市场合计占总收入的近80%,创下了公司历史新高。

英飞凌汽车电子事业部收入同比大增35%,在业绩说明会上,英飞凌表示增长大多数来源于碳化硅以及ADAS业务。按照2022年Q4的说法,英飞凌在去年最后四个月中获得了高达30亿欧元的碳化硅订单,并预期2023年碳化硅业务全年收入为4.5-5亿欧元之间。

订单情况从英飞凌近期与Resonac、天岳先进、II-VI等碳化硅衬底供应商签订多年供应合作协议也能够预见,显然目前英飞凌产能不足以满足客户订单需求量开始上涨,因此未来还将会继续加大产能投入以及拓展供应商。

ST的三大产品线中,汽车和分立器件产品收入达到18亿美元同比增长高达43.9%,占到公司营收的42.5%。汽车与工业领域的收入高于预期,部分抵消了消费电子领域的收入下降,财报显示,目前ST在汽车、电力能源和工业领域的在手订单要到2024年才能顺利出货。

在碳化硅方面,ST表示公司在碳化硅领域2022年的市场占有率约40%,预计在2025-2026年实现20亿美元的销售额。长久来看,当碳化硅市场规模达到150亿美元时,公司将占到市场占有率的三分之一。

华润微和三安光电目前碳化硅产品在其营收中占比较低,但也是由于较低的基数,在2022年年报中也看到相关这类的产品的收入增幅巨大。三安光电去年碳化硅产品,包括衬底、功率器件等销售同比增长超过900%,华润微在去年汽车电子领域收入同比增长185%的同时,碳化硅器件整体销售规模也增长超过2倍。

斯达半导主要收入来源是IGBT模块业务,占到营收的80%以上,另外也有自研IBGT、SiCMOSFET单管等产品营销售卖。今年一季度斯达半导营收7.8亿元,同比增长43.8%;净利润2.06亿元,同比增长36.6%。在去年斯达半导的车规碳化硅功率模块已经在小鹏G9上大规模供货,并应用于主驱中。包括IGBT、SiC MOSFET产品,斯达半导目前都在持续加速自主化,4月的业绩说明会上,公司表示其自主车规级SiC MOSFET芯片预计今年就能向主驱电机控制器客户批量供货。

目前碳化硅产品的主要需求来源是汽车和工业市场,尽管汽车市场今年展现颓势,但在市场数据中能清楚看到新能源汽车的渗透率不断的提高,即整体汽车市场缩量的情况下,新能源汽车的市场需求量还在逐步增加,因此未来汽车市场对碳化硅的需求仍然会具有很长时间的需求增长空间存在。

不过在经济大环境还未有明显的逆转迹象时,确实也存在一些风险,包括目前光伏市场的增速放缓,汽车市场的进一步下行等等。总的来看,主流的碳化硅产业链厂商在财报中对今年后续市场的发展都普遍持有乐观态度。声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。举报投诉英飞凌英飞凌+关注

和10%的陶瓷粘合剂和添加剂制成。将原材料制作成各种几何尺寸的压敏电阻,然后在特定的大气和环境条件下在高温下烧结。然后将

功率器件具有高频率、高效率、高耐压和高耐流等优势,使得其在能源转换、电动汽车、轨道交通、智能电网等领域具有广泛的应用前景。

(SiC)功率器件作为一种先进的电力电子设备,已经大范围的应用于能源转换、电机控制、电网保护等多个领域。本文将详细介绍

(SiC)技术比传统硅(Si)、绝缘栅双极晶体管(IGBT)和其他技术更具优势,包括更高的开关频率、更低的工作时候的温度、更高的电流和电压容量以及更低的损耗,来提升功率密度、可靠性和效率。本文将介绍

点击蓝字 关注我们 安森美(onsemi) 中国区汽车市场技术应用负责人、

与背后的意义、合作与机会 /

(SiC)是一种宽禁带半导体材料,具备优秀能力的物理、化学和电学性能,在高温、高频、高压等恶劣环境下具有很高的稳定性和可靠性。本文将对SiC

晶体生长、晶锭加工、晶棒切割、切割片研磨、研磨片抛光、抛光片清洗等环节。

衬底类型及应用 /

全面提升!英飞凌推出新一代碳化硅技术CoolSiC MOSFET G2

AMD Versal AI Edge自适应计算加速平台之PL通过NoC读写DDR4实验(4)

AMD Versal AI Edge自适应计算加速平台之PL LED实验(3)

使用Altera Interface Planner高效设计FPGA引脚布局

7份电机电控PPT合集,工程师必收藏(电机设计/死区补偿/弱磁/可逆等)

I.MX6ULL-飞凌 ElfBoard ELF1板卡- 移植zbar的方法