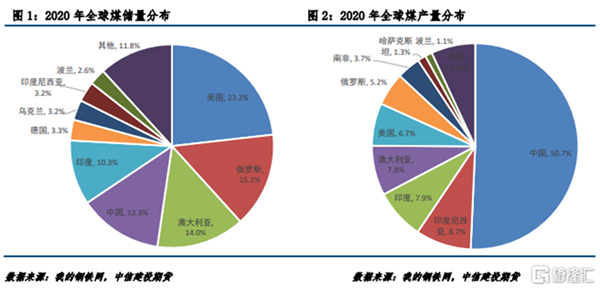

截至2020年底,全球已探明的煤储量为10741.1亿吨,其中无烟煤和烟煤为7536.4亿吨,次烟煤和褐煤为3204.7亿吨。从储量分布来看,煤资源的42.8%分布在亚太地区,23.9%在北美洲,17.8%在独联体,12.8%在欧洲。分国别看,美国储量最多,占全球资源的23.2%,俄罗斯占15.1%,澳大利亚占14.0%,中国占13.3%,印度占10.3%,前五个国家储量之和占全世界的75.9%。

焦煤经加工做成焦炭,焦炭用作高炉炼铁的炉料,全球生铁产量与焦煤需求成正比。2020年全球煤消费量为151.42艾焦耳,其中亚太地区占79.9%,主因欧洲和美国炼钢使用电炉比例比较高,亚太地区仍以高炉为主。分国别看,中国消费量最高,占全球的54.3%,远高于其他几个国家,印度占11.6%,美国占6.1%,日本占3.0%。从生铁产量来看,中国2020年生铁产量占世界的67.3%,印度占5.1%,日本占4.7%,亚洲总共生铁产量占世界的82.8%。

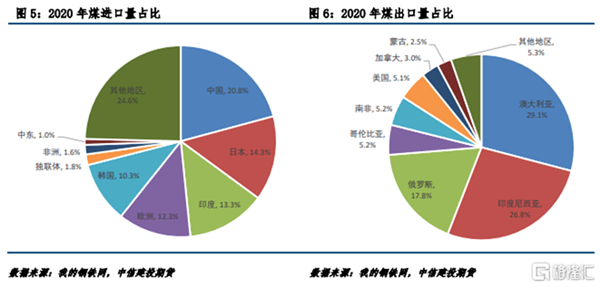

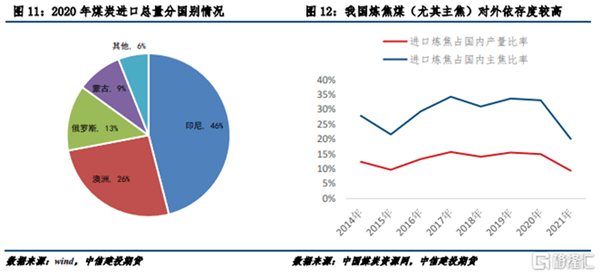

全球2020年进出口总量为31.78艾焦耳。亚洲对进口依赖度高,按照中国的生铁产量水平,中国无疑是全球最大的焦煤需求国,虽然中国的煤储量较高,但中国优质焦煤稀缺,结构性矛盾突出,导致中国是炼焦煤净进口国,2020年占总进口量的20.8%。其次是日本、印度、欧洲和韩国,分别占比14.3%、13.3%、12.3%和10.3%。

澳大利亚是出口第一大国且其炼焦煤资源好(低灰、低硫),是国际优质炼焦煤主要供应国家,2020年出口数量占全球的29.1%,接下来是印度尼西亚和俄罗斯,分别占比26.8%和17.8%,这些国家储量丰富、煤质稳定、品种齐全,对国际市场的供应量持续稳定增加。美国虽然煤储量占到全球仅四分之一,但是开采成本比较高,产量和出口量相对不高,出口量仅占全球的5.1%。而后起之秀蒙古国,煤层埋藏浅、厚度大、易开采,近年来随着政府对煤矿及铁路等基础设施的投资建设,蒙古国焦煤的产能增长迅速,但因其运输受限,主要出口中国,价格趋势主要根据中国供需格局。

煤炭是古代植物埋藏在地下经历了复杂的生物化学和物理化学变化逐渐形成的固体可燃性矿物。依据煤化程度从低到高,煤炭又可分为泥炭、褐煤、 烟煤、无烟煤四大类;按照工业用途煤炭又可分为动力煤、炼焦煤和化工用煤三大类。 其中,所有煤种均可用作动力煤,出于成本考虑,一般多采用褐煤作为动力煤;传统的化工用煤的煤种为无烟煤,现代煤化工技术下,所有煤种也均可作为化工用煤。而炼焦煤的煤种只能为部分烟煤。 焦煤为钢铁产业链中很重要的原材料。焦煤是煤化度较高、结焦性好的烟煤,依据煤化程度,又可细分为气煤、气肥煤、1/3 焦煤、肥煤、焦煤、瘦煤和贫瘦煤等种类。炼焦煤是钢铁冶炼过程中必不可少的原材料,约95%的焦煤用来生产焦炭;焦炭可在高炉中充当还原剂、发热剂等作用,用于炼钢。焦煤生产位于煤焦钢产业链的最上游,在产业链条上具备极其重大地位。就储量而言,焦煤为稀缺煤种,分布不均、储量有限。从储量来看,我国炼焦煤储量为1569.6亿吨,占我国煤炭总储量的20%~25%(据国家安监局统计),属于稀缺资源。我国炼焦煤资源分布不均,分省份来看,山西省保有查明炼焦煤资源量最多,其余依次为河北、贵州、河南、黑龙江、安徽、陕西等省份。具体矿区有山西的离柳矿区、乡宁矿区、西山矿区、霍州矿区、霍东矿区(均为焦煤的主产区);山东巨野矿区、兖州矿区;安徽淮北矿区;河北邯郸矿区、开滦矿区;河南平顶山矿区。

从储量上看,炼焦煤(气煤、气肥煤、1/3焦煤、肥煤、焦煤、瘦煤和贫瘦煤),约占我国煤炭总储量的24%,属稀缺资源,尤其在炼焦工艺中起到骨干作用的肥煤、焦煤最为紧缺。在国内炼焦煤供给弹性不足,未来新增产能极其有限的背景下,一定要通过大量进口满足国内需求,对外依存度不断的提高(尤其主焦煤&肥煤)。目前来看,中澳地理政治学矛盾暂无缓和迹象,后续澳煤进口数量继续维持低位,外蒙虽有增量,但难以完全弥补澳煤减量空缺,且品质略逊于澳煤。若澳煤进口长期受限,国内焦煤供需格局有望持续向好,主焦煤尤其紧缺。

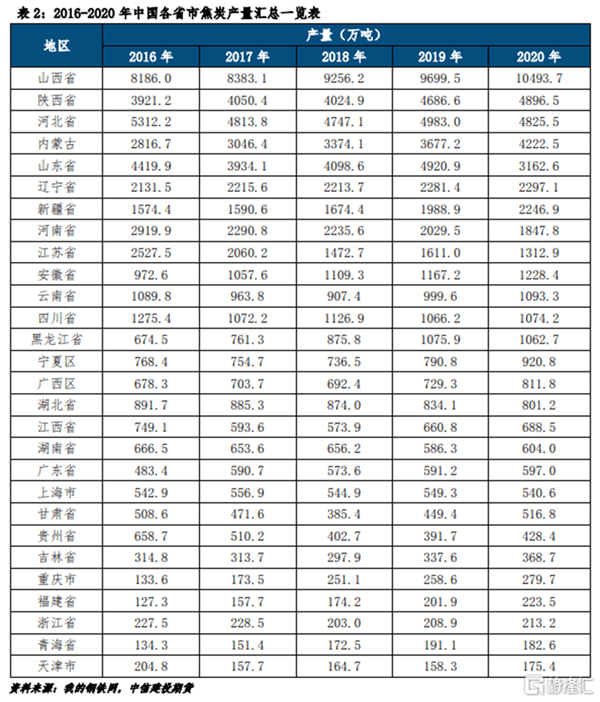

从区域占比来看,2020年华北地区焦炭产量最高,占比达41.8%,其次为西北地区,焦炭产量占比18.6%。华东地区焦炭产量占比15.6%。东北地区、华中地区、西南地区、华南地区焦炭产量较少。多个方面数据显示,2020年中国焦炭产量4.71亿吨,与上年持平。2020年中国焦炭产量前十省市分别为山西省、陕西省、河北省、内蒙古、山东省、辽宁省、新疆区、河南省、江苏省、安徽省。其中,2020年山西省焦炭产量排名第一,累计产量为10493.7万吨。2020年中国焦炭行业排名前三的省市产量占总产量的42.9%,前五省市焦炭产量占总产量的58.6%,前十省市焦炭产量占总产量的77.5%,可见2020年中国焦炭行业的区域集中度较高。

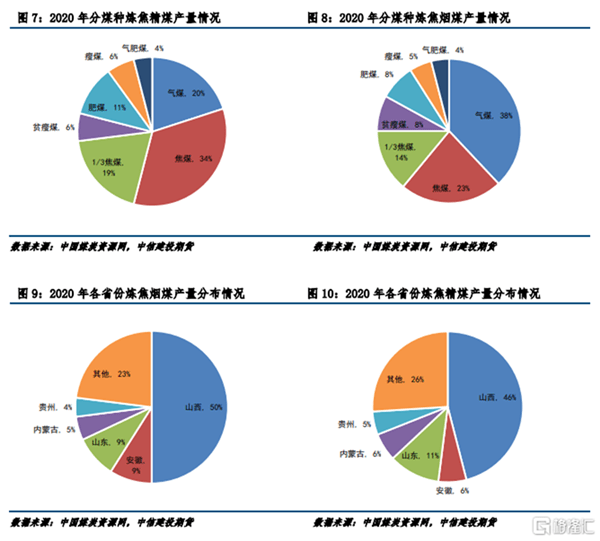

就产量而言,晋鲁皖为主产区。2020年,全国炼焦烟煤累计产量12.2亿吨,同比增长2.3%,增速较2019年下滑4.4pct;炼焦精煤累计产量4.9亿吨,同比增长0.9%,增速较2019年下滑4.9pct。2021年Q1,受就地过年、增产保供等政策影响,全国炼焦烟煤累计产量3.0亿吨,同比增长15.5%;炼焦精煤累计产量1.2亿吨,同比增长12.58%。

分煤种来看,气煤、焦煤、1/3焦煤为主要产出煤种。2020年焦精煤产量为1.7亿吨,占全国精煤产量的比值为34%;气精煤产量为9600万吨,占比为20%;1/3焦煤产量为9499万吨,占比为19%;三者产量合计占精煤比为73%。

2020年,我国累计进口煤炭3亿吨,其中自澳洲进口7809万吨,占比25.7%,仅次于印尼(14099万吨,占比46.4%),为第二大煤炭进口国。

自2020年11月起,中国下令禁止进口煤炭、大麦、铜矿石、食糖、木材、红酒和龙虾等7个类别的澳大利亚大宗商品。基于澳联邦政府当前对中澳合作所持态度,国家发改委决定,自2021年5月6日起,无限期暂停国家发改委与澳联邦政府有关部门共同牵头的中澳战略经济对线通关,焦煤进口同比减少954万吨。2021年1~3月,我国累计进口煤炭6,845万吨,同比减少28.6%,其中对澳煤进口严控,进口数量为0(去年同期为3178万吨)。

分煤种, 2021年1-3月,我国累计进口炼焦煤1,125万吨,同比减少45.9%;其中自澳洲进口炼焦煤数量0,去年同期为1,474万吨。在中澳间矛盾进一步加剧的背景下,后期对澳煤进口仍将保持严控,此举将进一步加剧我国炼焦煤紧缺局面。一方面,澳煤进口停滞将造成年约3500万吨进口减量,短期内很难通过其他途径弥补(国内存量煤矿有效供应面临逐步收缩、新建矿井数量有限+外蒙汽运通关效率提升幅度有限);另一方面,澳洲炼焦品质优异(低灰、低硫、高粘结),属主焦煤稀缺品种,澳煤进口停滞将加剧我国主焦煤供应紧张的局面。

由于我国低硫优质主焦煤资源有限,而新上的大型焦炉对入炉煤质量发展要求较高,因此每年需从国外进口焦煤约7000万吨,对外依存度(尤其主焦煤)较高。2020年全年,我国累计进口炼焦煤7,256万吨,同比减少2.8%,对外依存度为15%。就进口结构而言,据sxcoal数据,全年自澳洲进口炼焦煤3,536万吨, 同比增加14.3%,占比48.7%;自外蒙进口炼焦煤2,377万吨,同比减少29.6%,占比32.8%,主因外蒙受疫情影响,通关效率整体较低。2021年Q1基于澳煤进口停止,进口炼焦煤1,125万吨,同比减少45.9%;其中自澳洲进口炼焦煤数量0,去年同期为1,474万吨,致使依存度下滑。

短期而言,由于炼焦煤矿井资源禀赋及安全性能条件均逊于动力煤矿井,我们大家都认为往后环保、安全的高压检查有望维持常态化(尤其山东、河南等地),将限制焦煤有效供给的释放。 煤矿安全专项整治三年行动方案出台,2021年为集中攻坚阶段,安监高压势必贯穿全年。

2020年4月,国务院安委会印发了《全国安全生产专项整治三年行动计划》,该计划涉及行业领域包含风险高隐患多、事故易发多发的煤矿等9个行业领域,组织并且开展安全整治。专项整治三年行动从2020年4月1日启动至2022年12月结束,分为动员部署(2020年4月)、排查整治(2020年5月至12月)、集中攻坚(2021年全年)和巩固提升(2022年全年)四个阶段。

随后各地方均出台相应政策、通知, 要求加强对煤矿安全检查力度。因此今年大概率是煤矿安监大年,地方政府和煤矿势必会将安全生产放在首位,考虑到保供与安监之间的矛盾,国内煤企产量增量空 间有限。主产区山西全面深入开展煤矿安全生产大排查;山西省应急厅以“一通三防”、顶板、防治水等为重点,切实强化煤矿重大安全风险分析研判,紧盯煤矿企业主要系统、重大灾害、关键环节;截至2021年5月,山西省各级煤矿安全监管部门共检查煤矿6500余矿次,累计排查一般隐患64412项,重大隐患32项,依法责令停产停建整顿煤矿44处,责令局部停止作业37处,责令不再使用设备12台套。

按行业平均72%的产能利用率假设,其涉及炼焦烟煤产量2448万吨,约占山东省炼焦烟煤(2020年,10661万吨)产量的23%,占全国炼焦烟煤(2020年,121570万吨)产量的 2%;按40%的炼焦精煤洗出率假设,其涉及炼焦精煤产量980万吨年,约占山东省炼焦精煤(2020年,4393万吨)的22.3%,占全国炼焦精煤产量(2020 年,48510 万吨)的2%。

2021年全年焦化净增产能约3700万吨/年。2020年焦化产能净淘汰约2500万吨, 焦化行业处于净去化局面,焦煤需求收缩,进而导致焦煤价格偏弱。2021年焦化新增产能陆续投产,由于2020年去产能导致的缺口过大,全年都将处于补缺周期。据Mysteel调研统计,2021年预计淘汰焦化产能2775万吨,新增焦化产能6464.5万吨,全年净新增3689.5万吨。下游由净去化转为净投放状态,推动焦煤需求递增;且新增焦化产能设备多以大型焦炉为主,优质低硫焦煤的需求量将大幅度的增加。2021年1-4月我国焦炭产量1.6亿吨,同比增长7.4%。

虽然今年焦化产能处于净增阶段,但2020年去产能导致的缺口过大,全年都将处于补缺周期,外加下游需求韧性十足,焦炭价格仍将保持高位。截至5月27日,1月时间内,钢厂已陆续接受焦炭8轮提涨,港口准一级现汇成交价上涨至2820元/吨,焦化厂吨焦盈利继续走扩。据Mysteel统计,21年第21周样本焦企平均吨焦盈利893元,周环比增151元,为焦煤价格持续上涨提供空间。

焦煤供需缺口凸显,焦煤价格强势运行,将持续创高。我国优质低硫主煤资源有限,预计国内炼焦煤供应难有明显增量。进口方面,中澳两国贸易关系受阻,澳煤短期无法进口;外蒙虽有增量,但难以完全弥补澳煤减量空缺,预计明年进口总体略偏紧。需求方面,随着焦炭去产能暂时告一段落,新建焦炉陆续投产,预计2021年焦炭产量呈现前低后高,焦煤需求也呈现逐步递增的状态,外加新增焦化产能设备多以大型焦炉为主,优质低硫焦煤的需求量大幅度的增加,可能会造成低硫主焦结构性紧张。

由于开发历史长,大部分资源已被生产和在建矿井利用,尚未利用的资源较少,我们在对目前所有新建矿井进行梳理过程中发现,在约200多个新建煤矿中,仅有9座炼焦煤煤矿,合计产能为2940万吨/年,其体量相对于每年约12亿吨的炼焦煤产量而言明显偏低,意味着炼焦煤未来面临增产潜力较小、后备资源储备不足的困境。此外,从我国未来发展规划来看,在提出 “3060” 碳达峰、碳中和的背景下,预计煤炭消费量的绝对值会在2025年以后面临下滑压力, 煤炭企业、金融机构均对于新建煤矿的投资意愿大幅减弱。

存量矿井面临资源枯竭等风险,近年来洗出率持续下降。作为稀缺资源,焦煤价格远高于动力煤、无烟煤,在此驱动下,经过多年开采,大部分资源已被生产和在建矿井利用, 焦煤资源日趋紧缺;且炼焦煤因变质程度、历史等因素,矿井以井工矿为主,资源禀赋逊于动力煤,矿井安全性能条件、地理条件较差,因此矿井产生超千米冲击地压的问题多集中于炼焦煤矿。此外,由于存量矿井面临资源枯竭等风险,近几年炼焦精煤洗出率持续降低,2020 年全年洗出率为39.9%,同比下降0.5个pct。

2020年年底,围绕碳达峰和碳中和时间节点, 工信部便提出“要坚决压缩粗钢产量,确保粗钢产量同比下降”,并在此后多个场合反复强调这一立场基调。碳达峰、碳中和下,在没有可以大范围替代“煤焦钢”路径的背景下,行业减排的最有效的手段即为降低产量;但压减产量是短期手段而不是目的,未来碳排放指标或成钢企重点考核指标之一。

禁止澳煤进口、山东冲击地压产能清退带来的供应收缩为4,516万吨,收缩幅度已达8.1%(对比2020年焦精煤产量+进口总量),依据冶炼1吨粗钢需要0.44吨焦炭、生产 1 吨焦炭需消耗1.3吨焦煤计算,则将压减粗钢产量1.3亿吨,压减幅度为12.7%(对比2020年粗钢产量);且焦煤存量矿井面临资源枯竭等风险,近年来洗出率持续下降,未来仍有收缩空间。考虑下游钢铁行业需求旺盛,将没办法承受如此剧烈的压减幅度。由这样来看,焦煤供给收缩幅度将大于需求。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。