2018年国内石油焦产能有所增加,既有新产能的投入也有闲置产能的复产。但是受2018年税费改革影响,在第二季度上演了地方炼厂加长版检修季,某些特定的程度上影响了今年国产石油焦的供应量。另外,随着渣油加氢工艺的增加,分流了延迟焦化装置的原料,进一步影响了石油焦的产量。

据隆众资讯统计,2018年国内石油焦总产量为2700万吨,同比下降1.07%。1-8月份受国内炼厂延迟焦化装置检修情况较多,整体开工率不及去年,国内石油焦产量同比下降53万吨或2.94%。尤其6-7月份地方炼厂一度处于亏损状态,因此出现了今年地方炼厂的检修高峰期,国内石油焦产量达到全年的低谷。四季度,国际原油价格开始深跌,截止到12月底国际原油价格跌幅超过30美元/桶。原油价格急速下滑导致炼厂大面积亏损,炼油厂开始陆续减产,但是延迟焦化装置却从始至终保持客观的利润,此次减产对石油焦供应量影响甚微,因此四季度国内石油焦供应量同比增加2.08%。

2018年进口石油焦总量预计在970万吨左右,同比上涨31%。2018年上半年,国内石油焦产量受检修影响较大,加之外盘石油焦价格接连上涨影响,中国石油焦进口总量高达536万吨,其中年内最高点出现在6月份,月进口量116万吨。2018年6月份,中国将石油焦纳入加征一定的关税名单,并于8月份开始正式实施对自美进口加征25%的关税。受中美贸易摩擦影响,2018年下半年石油焦进口量一下子就下降,但是鉴于国内对于中硫弹丸焦的需求难以找到比较合适的替代资源,因此下半年仍有部分自美石油焦资源流入。

2018年石油焦最大的终端——电解铝企业开工情况没有到达预期,电解铝生产企业受到来自氧化铝资源紧张、电价改革和铝价低迷的多重压力,难以对石油焦市场起到实质性的支撑作用。钢铁方面,2018年上半年钢铁厂整体经营状况乐观,加之随国家对环保要求的越来越严格,电弧炉的开工情况尚可,支撑石墨电极和增碳剂用石油焦的需求。但是下半年,随着钢铁价格的走跌,以及废钢和石墨电极价格高企影响,电弧炉炼钢开工率会降低。燃料用石油焦以及碳化硅企业均受环保影响有所减量,另外2018年金属硅行业开工有限,整体需求大幅下降。

另外,在 2017年煅烧焦行业的暴利驱动下,2017-2018年度国内煅烧焦装置如雨后春笋遍地开花。于此同时,预焙阳极企业和铝厂也在加快配套装置的建设,导致2018年煅烧焦装置产能严重超过标准。2018年四季度开始,受铝厂亏损以及错峰生产影响,终端需求显而易见地下降,导致国内煅烧焦资源过剩问题凸显。

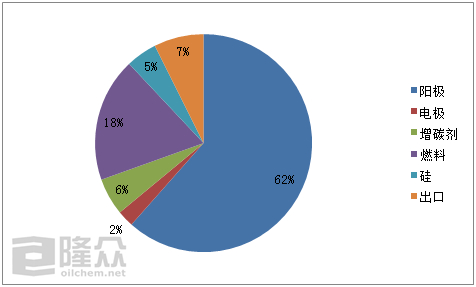

综合来看,2018年国内石油焦的下游消费领域,预焙阳极占比62%,燃料用石油焦占比18%,出口石油焦占比7%,增碳剂和硅用石油焦各占5%,电极用石油焦占比2%。2018年国内石油焦总消费量在3150万吨,相对于2018年国内石油焦供应来说稍显过剩。

2018年已结束,2019年起步。短期来看国内延迟焦化装置既有新产能的投入也有老产能的退出,整体变化不大,因此国产石油焦供应量平稳为主。进口石油焦作为国内石油焦的补充,2019年将逐步回归理性,进口量或会降低。需求方面,随着国内供给侧改革深入,钢铁和电解铝行业将逐步走向健康发展的道路,石油焦的需求量将维持平稳。但是2018年煅烧焦产能过剩严重,2019年煅烧焦行业或将面临更加严峻的形式。返回搜狐,查看更加多