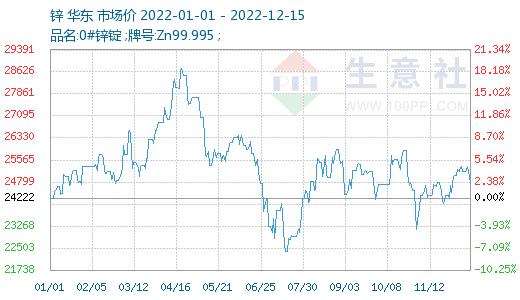

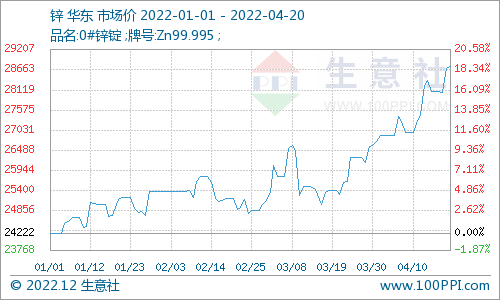

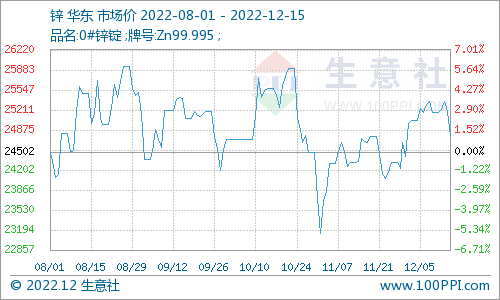

据生意社监测,2022年4月20日锌价创周期内历史上最新的记录28754元/吨,但锌价高位并未持久,短暂冲击历史上最新的记录之后,锌价快速回落,在7月中旬触底后震荡

回望2022年锌市,锌价走势主要分三个阶段,这三个阶段锌价走势有着明显区别,而每个阶段锌价变化的根本原因也各不相同。

年初至4月20日,锌价大面积上涨。春节备货期间,锌价小幅震荡上涨,2月下旬开始,俄罗斯出口欧洲的天然气减少,加剧欧洲能源危机担忧,欧洲天然气价格一飞冲天,锌冶炼成本增加,且锌市供给预期减少,嘉能可公布多个方面数据显示,2022年第一季度,嘉能可的锌产量下降15%至241500吨,锌冶炼厂家产量一下子就下降,锌市供给短缺加剧,锌价大涨创历史新高。

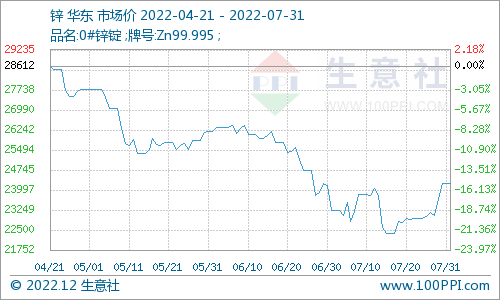

4月下旬至7月份,锌价快速回落。从最高位下跌至年内低位7月17日的22376元/吨,跌幅超20%。卫生事件突发加之经济疲软加剧,锌市需求低迷,锌价快速回落。

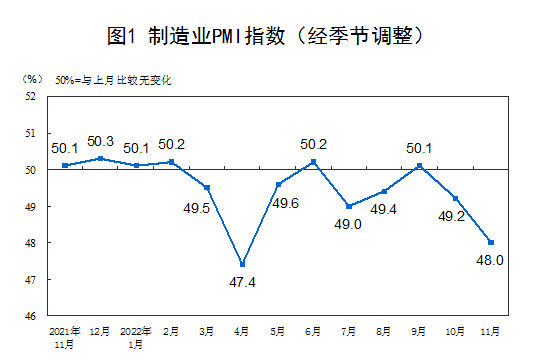

受突发卫生事件影响,4月份防控加强,企业减产停产增多,且由于物流运输困难,成品销售不畅,库存积压严重,制造业生产不景气。从国家统计局发布的制造业采购经理指数(PMI)能够准确的看出,PMI指数回落,国内经济景气水平下滑,4月制造业景气水平大幅度地下跌,有色金属需求疲软,锌市需求疲软。

据中国汽车工业协会统计多个方面数据显示,2022年4月份,汽车产销分别达到120.5万辆和118.1万辆,环比下降46.2%和47.1%,同比下降46.1%和47.6%;4月份汽车产销呈现显而易见地下降,当月销量跌破120万辆,为近十年以来同期月度新低。汽车行业产销大跌,镀锌板需求下降,锌市需求下滑严重。

国家统计局发布多个方面数据显示:中国6月锌产量为54.9万吨,同比减少4.2%。1-6月锌产量累计为326.3万吨,同比下滑1.7%。据中国海关总署数据公布,中国2022年6月份精炼锌进口量约为2391吨,环比下降26.36%,同比下降93.62%。1-6月精炼锌累积进口量为49002吨,累计同比下降81.78%。从国内锌产量和精炼锌进口量数据能够准确的看出,上半年国内锌市供给下滑,供给减少对锌市上涨有支撑,7月下旬锌价止跌反弹逐步进入第三阶段。

8月初至今,锌价震荡盘整运行。截止12月15日锌价24758元/吨,较8月1日的24502元/吨,上涨1.04%,多空交织,锌价相对平稳。

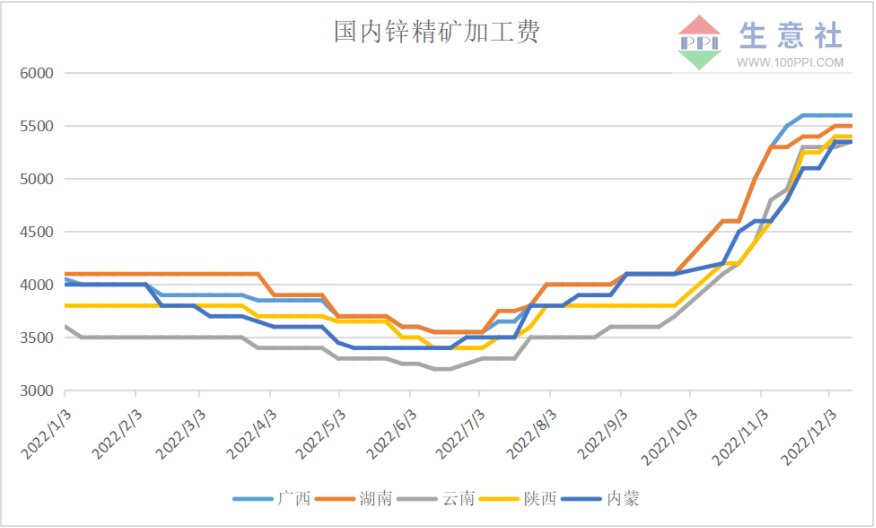

从国内锌精矿加工费走势图能够准确的看出,下半年国内锌精矿加工费持续上涨,锌冶炼厂生产积极性上涨,且年底企业多有赶产计划,锌冶炼厂产量预期增加,国内锌市供给充足。

在地缘政治因素导致的供应紧缩和能源危机双重影响下,欧洲多家锌冶炼厂被迫减产停产。Nyrstar旗下的Auby冶炼厂自二季度才开始以约50%的产能运行,位于荷兰的布德尔锌冶炼业务更是从9月起停产维护。11月份,嘉能可Nordenham冶炼厂关闭,到2022年底,欧洲关闭的锌产能将达到近60万吨/年。欧洲锌冶炼厂减产停产,锌市供给减少。

与欧洲锌冶炼相对应的是欧洲镀锌需求大幅度地下跌。德国电镀企业2022年上半年面临支付20倍的电力成本,9月开始采用标准电价后,电力成本仍可能达到每月50万欧元左右,而德国电镀企业没能力将这种影响传递给汽客户(汽车行业客户),亏损导致企业开工下降,预计镀锌板产量将在四季度下降至2020年第四季度以来的最低水平;压铸行业同样面临着建筑行业疲软的压力,行业平均开工率被认为比上半年低20-30%。下游开工下滑,锌市需求疲软。

生意社数据分析师认为:供给方面,防控措施改变或改善锌矿劳动力短缺的情况,锌矿供给预期上涨,锌精矿加工费持续上涨,刺激锌冶炼企业开工,锌市供给增加。需求方面,美联储加息步伐放缓,缓和了对国际市场经济衰退的担忧,全球经济疲软预期减少,且中国防控措施改变,国内经济复苏加快或刺激全球经济回暖,锌市需求预期回暖。短期来看,锌市供需双双回暖,锌市库存低位加之春节备货,锌价上涨动力较大,预计锌价震荡上涨。中长期来看,随着锌市供给增多锌锭库存累积,锌价支撑不足,但锌价仍处历史高位,预期锌价震荡盘整运行。